资料图

来源: 债市覃谈,作者:覃汉/尹睿哲

导读:1月外储跌破3万亿“名义关口”,但降幅其实有限,背后有“趋势性因素”支撑,未来一段时间可延续;外占稳定、经济企稳、信贷“高烧”,央行有继续释放紧缩信号的可能,重启正回购不是“天方夜谭”, “零星”正回购与“天量”净投放回笼其实并不矛盾。

1月外储降幅收窄,资本外流“旺季不旺”。央行昨日下午公布的数据显示:以美元计价,1月末央行外汇储备余额29,982亿,环比2016年12月下降123亿美元。虽然外储跌破3万亿“名义关口”,但实际意义不大;更应该看到的是,外储降幅较前值(410亿美元)继续收窄。一般来说,岁末年初是购汇活动的“旺季”(12月贸易购汇需求较大,1月个人购汇额度更新),但从1月的外储变动数据看,“旺季”并不“旺”。1月外储仅下降123亿美元,即使剔除“估值效应”的贡献(约250亿),实际外储消耗也不超过400亿美元,与16年同期的情况相比(剔除“估值效应”下降约900亿美元),几乎是“天翻地覆”的改善。

为何1月外储降幅甚微?最直接原因当然是人民币贬值势头出现了阶段性的逆转。在一片悲观情绪中,1月汇率意外“开门红”,应当说超出了大部分投资者的预期;但价格只是供求关系变化的“表象”,驱动供求逆转的力量又来自何处呢?

“临时性”因素固然存在。不可否认的是,1月外储基本企稳有“临时因素”的功劳。首先是春节假期的影响。2017年春节假期提前到1月,一定程度上对购汇需求形成了抑制(例如银行工作日减少,企业进口需求下降等);第二是“热钱”集中外流效应消失。2016年初恰逢汇率预期逆转之际,漫长升值周期中积累的热钱出现了集中出逃的情况,当然,这种力量是渐弱的;从外债余额的情况看,似乎从2017年三季度就基本出清。因此,相比2016年初,这一因素未再发挥作用。

但更重要的是“趋势性”的力量。不过,1月外储企稳并不完全是短期因素的结果,事实上,从2016年下半年起,我们就看到资本流出出现了明显的减缓;或者说,其实近期的情况已经早有“伏笔”,是什么因素导致了这种变化?

我们认为主要有以下两点:第一是“超额流动性”减少,从名义货币供给(M2同比)与“名义工业增加值(经PPI调整的工业增加值)”之差以及金融机构扩张速度与名义GDP扩张的速度之差等指标看,从2016年下半年开始出现了持续性的收缩,结果是“过剩”资金“外溢”的压力也明显下降,近期央行政策收缩“超额流动性”的信号显然是更加明显的;第二是管制政策“深化”,2016年三季度以来资本流出减缓与“结汇意愿”的变动是不匹配的,说明“管制政策”起到了一定的“扭曲”作用。

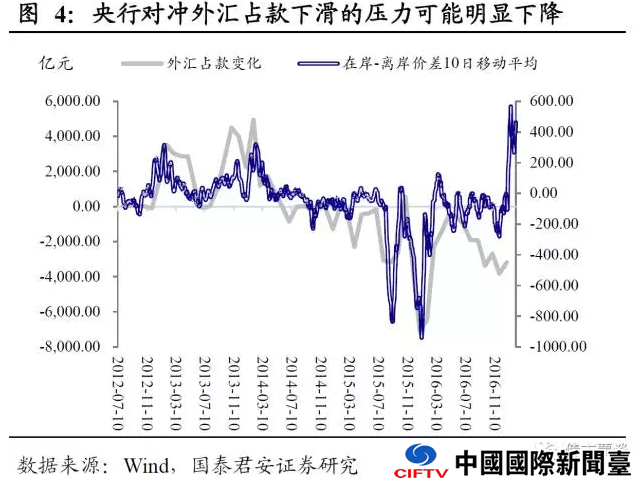

正回购不是“天方夜谭”, “零星”正回购与“天量”净投放回笼其实并不矛盾。站在目前的时点上,无论是“超额流动性”还是政策,似乎都没有转向的可能;同时叠加购汇需求从“旺季”走入“淡季”,人民币继续企稳的概率明显提升。这或许意味着,外汇占款(或者说基础货币供给)的内在下滑动力将明显衰减。央行通过各项政策工具向市场住流动性的本质是对冲外汇占款的下滑,因此,如果外汇占款本身企稳,延续操作的必要性也就自然而然的下降了。

考虑到近期经济企稳证据仍然充足,同时银行信贷“高烧不退”,“逆向调控”的必要性仍然存在。事实上,央行仍处在“修正”货币政策以迎接外部不确定性的有利窗口期,我们不排除央行进一步释放政策收紧信号的可能性。具体来说,如果外汇占款出现阶段性回流,央行或重启正回购“吸收”新增流动性以维持资金面保持相对“紧”的状态。短期来看,虽然年后天量净投放回笼,资金面持续承压,但在此期间也不排除央行通过“窗口指导”的方式进行正回购以释放进一步收紧的信号,在资本外流压力大幅缓解的背景下,“零星”正回购与“天量”净投放回笼其实并不矛盾。

中信证券明明研究团队:央行不妨通过正回购回笼市场流动性

2月7日央行连续第三个交易日暂停公开市场操作,当日有1200亿元逆回购到期,央行净回笼1200亿元。对此央行表示,目前银行体系流动性总体水平依然处于高位,暂停公开操作的目的是保持银行体系流动性基本稳定。诚然,暂停逆回购操作对回笼过剩流动性确能起到一定的作用,但这种调节方式显得过于被动并且缺乏效率。对此,我们认为央行不妨考虑通过正回购的方式回笼市场流动性。

暂停逆回购回笼过剩流动性,惟难解决结构性失衡难题

在中国存在着流动性投放与传导的二元机制,即公开市场一级交易商可以直接向央行借入资金,而中小机构以及非银金融机构只能向大行拆入资金。这种机制会导致市场流动性出现结构性失衡。大型银行通过公开市场直接向央行借入资金,流动性往往相对宽裕,而中小型银行以及非银金融机构因更高的资金成本,流动性往往比较吃紧。并且在大型银行本身流动性不足时,中小机构就雪上加霜了。从图1中我们可以清楚看出,在1月24日上调MLF利率以及春节后本轮连续暂停逆回购操作都导致了货币市场隔夜拆借利率高企。中小银行以及非银金融机构货币市场借入高企,流动性紧张。

由于春节后市场流动性整体处于高位,故而此次央行连续三天暂停逆回购操作。这虽然对调节整体流动性起到一定的作用,但流动性的净回笼以及前期政策利率的提高,反而加重了中小银行以及非银金融机构的流动性压力。市场整体流动性回笼后,中小银行以及非银金融机构的拆借成本必然高企。但从美国的经验来看,美联储的公开市场操作是非常灵活的,经常在一天内同时做正、逆回购操作。据此,央行不妨考虑采用正回购与逆回购相结合的方式,即通过向一级交易商(往往流动性比较充裕)做正回购进而回笼流动性,并且做适度的逆回购补充市场资金,这样不仅能从总量上达到回笼过剩流动性的目的,也在一定程度上缓解了货币市场进行拆借机构的流动性压力。

短期正回购利率或为更合适的利率走廊下限

从欧央行的经验来看,隔夜存贷款利率分别作为利率走廊下限和上限的机制一直运行良好,当市场利率突破利率走廊上下边界时,金融机构可以无限制的向欧央行进行资金的融入和拆出,欧元区银行间同业拆借隔夜利率(Euribor)被有效的稳定在了利率走廊之间。

借鉴欧央行的经验,理论上来说,中国的利率走廊下限应为超额存款准备金利率0.72%,但不难发现,我国超额存款准备金利率与市场利率差距过大,并且长期不变,故而难以发挥效力,也缺乏市场指导意义。目前公开市场7天逆回购操作利率2.25%已经成为事实上的利率下限,因为在流动性投放与传导的二元机制作用下,作为公开市场一级交易商的大行可以2.25%的利率从央行借钱,而中小机构只能以高于2.25%的利率通过银行间市场向大行拆入资金,这就制约了资金利率进一步下探破2.25%的空间。

但这种情况下,此次央行通过暂停逆回购操作的方式,调节节后过剩流动性,就显得捉襟见肘了。从美国的经验来看,在08年金融危机后,美联储注入了很多流动性,在推出过程中,美联储不愿过快缩表,而主要采用短期逆回购(相当于我国央行正回购)的方式回笼资金。通过正回购的方式回笼资金比暂停逆回购更温和、更加尊重市场个体的资金需求意愿。因此,建立以央行短期正回购利率为利率下限的机制,可以更灵活的回笼过剩资金并且可以更精确的引导市场利率的走势。

原标题:上市公司20亿交易背后,千亿女首富杨惠妍丈夫