股价跳水增速放缓的背后,海康威视安防龙头的地位岌岌可危

《投资者网》 房燕菲

杭州海康威视数字技术股份有限公司(002415.SZ下称“海康威视”)是一家以视频为核心的物联网解决方案提供商,其业务遍布全球。眼下,这家创立于2001年11月并成长为行业龙头的安防企业,正面临着内有增速放缓外受激烈竞争的困境。

股价跳水增速放缓

2019年4月以来,海康威视股价一路下跌。5月13日当天跌幅高达8.46%。如果以4月2日的高点37.24元,减去5月13日的收盘价27.28元,期间跌幅已经达到27%,市值蒸发高达930亿元。值得一提的是,5月14日至16日几个交易日,尽管有所翻红,但是整体走势仍然显得疲软。

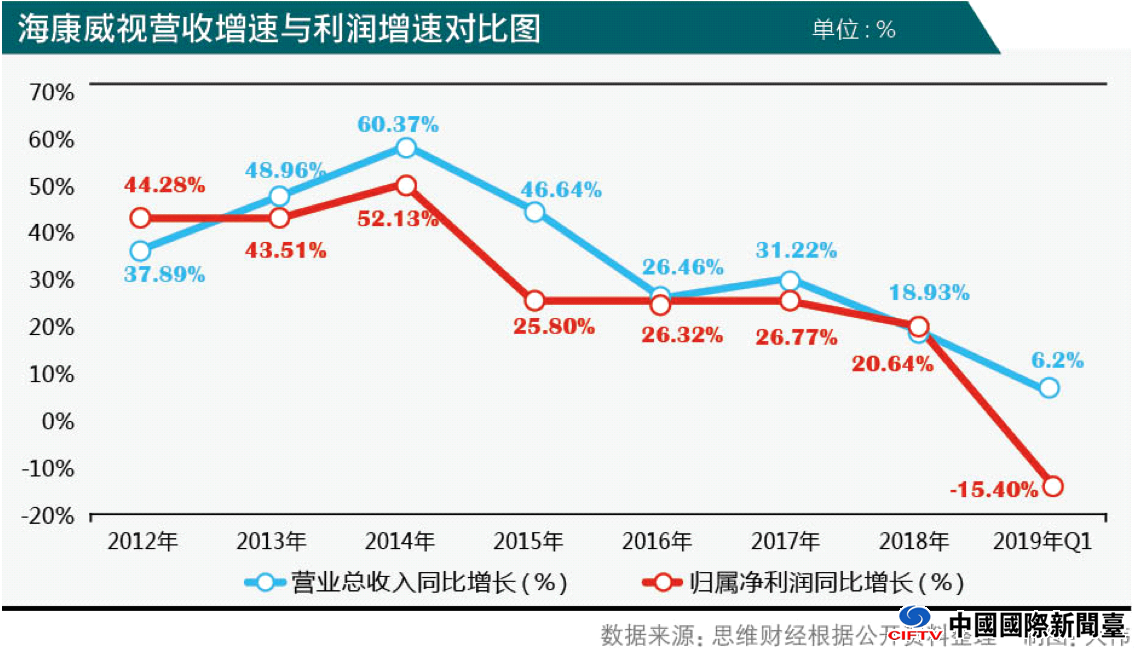

从基本面看,近6年来,海康威视2014年之前的营收及扣非净利润基本上都处于高速增长,营收平均增速在40%左右。增速最快为2014年,增长了60.37%。但2014年后,营收增速明显放缓,2018年增速相比2017年缩水一大截。2019年第一季度实现营业收入99.42亿元,比上年同期增长6.17%;实现归属上市公司股东的净利润15.36亿元,比上年同期下降15.41%。单纯从增长数字来看,业绩没有达到公司设定的预期目标。

海康威视董秘黄方红告诉《投资者网》:海康威视一季度净利润负增长,主要原因是一方面是由于在去杠杆形式下,政府财政收紧,雪亮工程采购规模较大、采购程序复杂、采购周期在拉长,项目落地的速度较以往要慢一些;另一方面是公司选取了为客户做库存,帮助客户去库存、压缩账期、优化渠道,来降低应收增长和应收风险的经营策略。但公司经营情况平稳,不会因此改变公司的战略投入,但会努力提升效率,提高效能,预期二季度的收入同比增速可以回到20%以上。

但业内人士认为:海康威视仍是一家最传统的安防监控企业,创新业务的构成仅占5%左右,政府、企业采购占据了安防监控行业下游大部分市场,政府企业需求放缓是牵制海康威视的业绩主要原因。

重要股东减持离场

自海康威视上市以来,作为海康威视的创始人之一的大股东龚虹嘉,已套现超过140多亿元。其持股比例从上市之初的24.8%,一路大幅减持到如今只剩下3%。这种清仓式的减持行动,引发了资本市场的极度不安。

有投资者就此向海康威视提出质疑,诸如“公司的发展是否不再被看好”、“海康威视的经营是否在走下坡路”之类问题不断。海康威视的回应则是:投资行为是龚先生自己的投资决策和资产配置,还请理解。

业内人士认为,减持背后的原因是多方面的,一方面可能是龚虹嘉自身对安防行业的投资兴趣已不是很大,另一方面可能是主营收入增速持续下滑——原因或许在于国内安防行业整体疲软以及视频监控产品在国外由于政策原因难以开展有关。

巨鳄进场压力加大

目前,全球安防监控前三依次为海康威视、博世、大华股份。据第三方机构统计,海康威视连续7年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的22.6%。眼下,这种地位正遭受强力的挑战。华为公布的相关目标显示,其将在三年内把安防业务做到全球第三。对此,海康威视董秘黄方红认为,安防行业是一个碎片化、场景化的市场,用户需求差异化和定制化需求明显,“华为不适合这个市场,会很快退出”。

一资深业内人士告诉《投资者网》,目前华为负责智能安防解决方案平台的开发人员已达到1500多人,背后支撑的云和大数据研发人员更是达到1.5万人。接下来,华为每年将投入一千亿元人民币以上的研发,为整个智能安防服务。另外,华为安平系统部具有服务于300多个地市的应用实践经验。在深厚的技术储备、巨量资金的支持之下,华为不会轻易退出。

再加上阿里巴巴的ET城市大脑项目和腾讯的优图,技术、资金和品牌实力都相对更加强大的三巨头,正在视频安防领域形成合围之势。竞争压力进一步加大的态势下,海康威视能否保持大佬地位?未来安防行业如何演变?《投资者网》将持续关注。