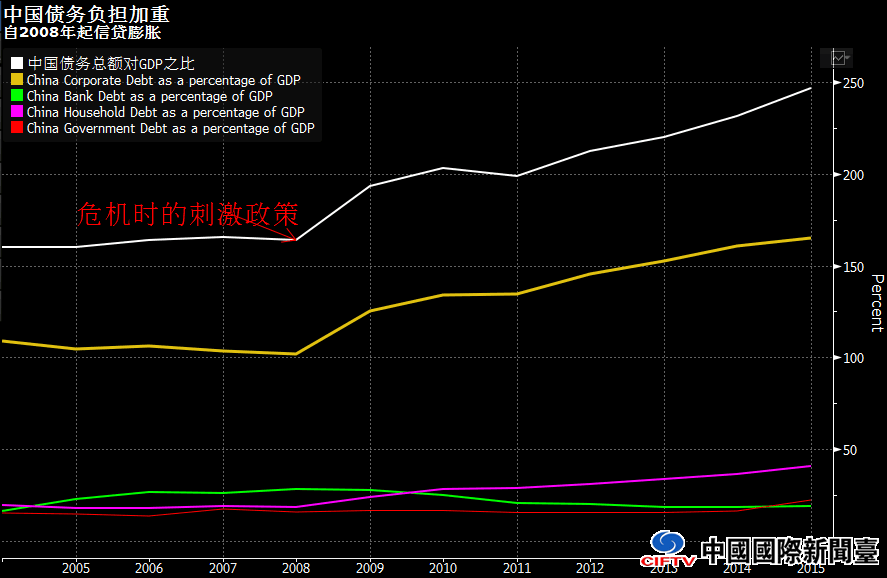

中国债务占GDP比重:加总(白色);企业债(黄色)、家庭债(玫粉)、政府(大红色)

北京时间周二(5月10日),国际三大评级机构之一的穆迪(Moody's)表示,涵盖所有行业在内的中国债务已经增加至GDP的280%左右。其中,国企负债佔GDP约115%,可能需要重组的国有企业债务或相当于GDP的20-25%,且中国面临或有债务上升的风险。

这是继3月2日,穆迪调降中国债信评级展望引起舆论哗然后再次率先发布中国债务数据评估信息。上次目的将中国债信评级展望从稳定下调至负面,所提及的一个原因就是国有企业构成的风险。

穆迪强调,中国若不进行国企改革,其或有负债可能会继续上升。如果某些国企在偿债时遇到困难,政府可能需要承担其部分或有负债。而随着时间的推移,政府承担的成本可能变得高昂。

此前的3月2日,穆迪曾将中国评级展望下调至负面,理由包括:中国政府债务上升、资本外流导致的外储下降和推进改革的不确定性。

更早前的2月中旬,另一家国际评级机构标普声明称,因低利率和公司举债促使债务激增,中国债务与GDP占比已攀升至232%。中国面临系统性风险,评级面临潜在压力。

此前根据国际清算银行(BIS)的数据,中国债务占GDP的249%,其中2016年第一季度整体债务占GDP的237%。

相关报道:官媒发文警告债务飙升风险 中国须直面不良贷款问题

人民日报整版刊登了对权威人士的采访报道,文章称,中国须勇于面对不良贷款风险,要不掩盖和拖延。

中共中央的主要党报发表文章表示债务堆积的风险引发担忧,中国需要直面国内的不良贷款。

《人民日报》周一在头版下半部和第二版整页刊登了对未具名权威人士的采访,表示“高杠杆是‘原罪’”,在高杠杆背景下,汇市、股市、债市、楼市、银行信贷风险等都会上升。

报道援引该权威人士称,中国应当将去杠杆优先于短期增长,要彻底抛弃试图通过宽松货币加码来加快经济增长的幻想。报道表示,中国需要主动应对处于上升趋势的银行坏账,不掩盖和拖延风险。

野村控股驻香港的首席中国经济学家赵扬表示,整体上,该报道表明未来政策放松可能更加谨慎,中国政府可能会加快改革步伐。赵扬在报告中表示,类似的评论文章在过去产生过重大影响。

中国债务的累积速度以及正在下降的单位信贷经济回报,都加剧了市场对中国将出现金融危机或日本式增速滑坡的担忧。

警钟敲响

国际清算银行(BIS)去年底警告表示,未来几年,中国面临的银行业危机风险上升。周五,里昂证券警告说中国不良贷款的真实水平可能至少是官方数据的9倍,暗示潜在损失或至少达1万亿美元。惠誉表示,官方数据显示的1.67%不良贷款率低估了实际水平,这是分析师的一个普遍看法。

《人民日报》采访的权威人士表示,“树不能长到天上,高杠杆必然带来高风险,控制不好就会引发系统性金融危机,导致经济负增长,甚至让老百姓储蓄泡汤,那就要命了。”

债务堆积

彭博行业研究亚洲首席经济学家欧乐鹰表示,过去十年,中国债务累积速度是二十国集团中最快的。彭博行业研究预估,债务对国内生产总值之比已攀升至247%。

该评论文章指出,今年伊始发生的股市汇市动荡,反映出金融体系一定的脆弱性。

文章提及到国务院总理李克强之前提出的银行“债转股”以降低中国企业过多债务的问题。

评论文章指出,尽管一般来说要少破产清算,但对那些确实无法救的企业,该关闭的就坚决关闭,该破产的要依法破产,不要动辄搞“债转股”,不要搞“拉郎配”式重组,那样成本太高,自欺欺人,早晚是个大包袱。

文章说,当前及今后一个时期,供给侧结构性改革仍是经济政策的重心;中国经济即使不刺激,增速也跌不到哪里去,但经济运行不可能是U型,更不可能是V型,而是L型的走势,这个L型是一个阶段,不是一两年能过去的。

王朱莹 风起于青萍之末,见微知著便成为了投资者的必