点击查看>>>实时资金流向排行 机构研报

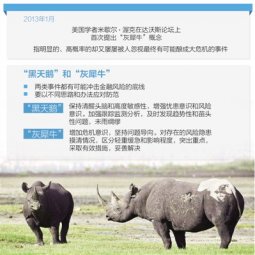

虽然近期险资举牌上市公司风头正劲,甚至超过了国家队的领队——社保基金。不过在当前A股三座冰山下,险资的疯狂举牌似乎也只是道微火,其难于消融冰山,投资者在如此弱势行情下应多看少动、切忌盲目追涨杀跌。

在寒冬之际A股当前悄然出现了三座冰山:首先,近两个交易日打新开始,在大盘弱势下,打新存在着风险性极小收益又较高的优势,这无疑让市场持续失血重新联系下移;其次,两市融资余额七连跌,市场最激进的资金在暗中减少,直接影响做多人气,大盘量能持续下降;最后,当前大资金不敢冲动,游资和散户小打小闹稍有不慎也有被砸的风险,题材和个股持续性差打击了资金的操作热情,导致了无量、无热点与无人气的三无行情。因此我们认为,在个股反弹持续性差、市场呈现三无鸡肋行情下,对反抽无量、业绩暗淡、筹码不稳与主力调仓类品种,我们须赶紧调仓出局过周末。

所谓的不怕暴跌就怕缩量,这往往是市场走弱的征兆。而在市场弱势下,主力战线自然会大幅收缩,我们认为只有具有政策利好、与想象空间巨大的新兴产业类个股,被存量资金亲睐可能性较大,如以下两大新主线。

1,超级高铁望颠覆出行方式,磁材概念炒作将临。超级高铁可能成为21世纪人类最快的交通工具,将彻底颠覆人类交通出行领域,题材想象空间很大。A股市场上,超级高铁概念曾在A股掀起一股科技热潮,其中磁材概念最受关注。

2,健康中国战略编制启动。在经历了前期的疯狂炒作之后,健康中国概念近期陷入了盘整阶段。此次编制的启动,有望再次打开投资者对健康中国概念的想象空间。医疗器械行业结合了健康中国战略和中国制造2025战略,将成为最具成长性和确定性的投资领域。

综的来看,在险资举牌难消融三座冰山下,后市大盘弱势震荡、个股分化杀跌或将持续。因此,当我们应多一份耐心,少一分冲动,在防范好个股提前阳痿的风险下,对上面两大主线抗跌类个股,再择机逢低布局。

【年末A股怎么走】

年末行情是非多

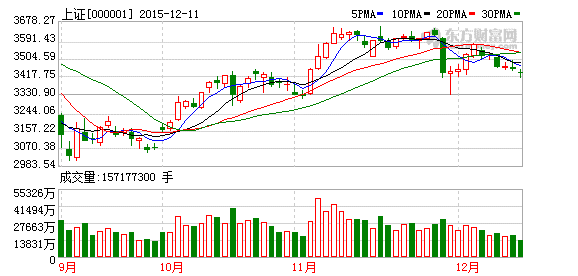

我们前期分析提示,A股从12月份起将结束反弹季,受各种年终因素的影响将转入震荡季;11月份至今各投研机构年度策略路演众所一词的“流动性+资产荒”、明年仍是牛市趋势的预期太乐观;近期以金融与地产股领头的权重板块轮动上涨是9月份以来大市反弹中的滞后补涨,而非风格轮动,资金向权重板块流动是市场风险偏好降低的信号;在未来比较长的时间内,随着市场诸多制度性改革的推进,A股整体将处于一个新生态的重构期。

临近年末,近期A股开始呈现“一增多、一减少”的特征。一增多,即美元加息预期显著增强、资本外流压力明显增大、IPO重启后对市场资金的干扰明显、注册制实质性推进、各种企业债务和P2P兑付风险显现增大、多家投研机构对明年的经济预期“不约而同”地从6.7-6.8%下调至6.4-6.5%,PPI继续下行等各种侵扰市场的因素显著增多。一减少,即沪深两市的交易量开始收缩,说明在9-11月份的自救性反弹之后,有许多资金已经“解套离场”,也显示年终市场的清淡效应开始出现。因此,尽管行情整体仍处于9月份反弹以来的相对高位区,但年末行情是非多,我们对阶段性时间内的A股预期是“涨少跌多”,交易策略上有必要减少入市头寸。

我们近期分析认为,在经过9-11月份的反弹季之后,目前A股又变得不便宜。在明年银行业利润因坏账率上升可能首次出现负增长、上游原材料行业利润继续大幅负增长、全市场公司整体利润可能零增长的背景趋势下,我们不认为在目前94倍整体法PE的创业板 、剔除银行和“两桶油”后全市场整体法PE为39倍的市场能走出传说中的新牛市。目前的A股从投资角度总结是“比较贵”,资产荒对应的是比较贵的资产,两者之间形成涨跌博弈,这也是当前多空分歧开始增大的核心因素。我们预期,后阶段A股好的趋势是区域震荡,差的趋势是缩量回调。如果A股在当前位置、当前时机还能继续走出新的波段性反弹,则其后必然会导致更大波段的回跌。

我们认为,目前经济层面的最大风险是传统行业的坏账风险;目前股市层面的最大风险是还没有引起足够重视的并购泡沫风险。自2012年以来,由于创业板市场的极大造富效应,以及鼓励创新转型的政策暖风不断,近几年PE、VC等各种形式的股权投资、企业跨界并购与产业链并购等极为火爆,许多上市公司在主营不景气的情况下,已经变身为实际意义上的投行和资产管理公司,各种形式的股权投资基金风起云涌,大量的社会资本在弃实从虚之后,也积极投入股权财富的运动中。在“僧多粥少”的市场状况下,好的股权投资和并购项目越来越少,被并购的对价也越来越贵。尽管二级市场在今年三季度的灾害性下跌后,估值水平有所下降,但股权投资的一级市场和并购市场依然热度不减,利用并购刺激股价再高价增发的案例屡见不鲜,二级市场在主题投资感召下逐热、追高也是热情不减。并购市场已经出现泡沫甚至是显性泡沫,目前至少已有超过一半的上市公司投身到这场并购运动中。我们认为,时间会是最好的检验,在这场“饥不择食”的并购运动中,将来会有相当多的已并购项目难达预期,甚至会形成坏账。这个潜在风险不可小觑,值得持续观察。

我们近期分析,如果说2015年市场的风险主要是系统性风险,2016年市场的风险主要是非系统风险。在经过9月以来的这轮修复性和自救性反弹之后,在注册制落地预期增强和1月份大股东禁售解禁的催化作用下,后阶段比较长时间内的市场或有一个秩序凌乱、结构分化的过程。因此,目前阶段不以价格高低、不论盈亏与否,按照优胜劣汰原则优化持仓结构、降低持仓部位仍是投资策略的第一要务。(来源:上海证券报)

新闻配图 【相关报道】 在这个世界上 哪个市场最诱人