行业指数投资月报

文/蛋卷基金研究部

一、市场整体情况

1、市场估值情况

股债比价=万得全A滚动市盈率倒数/10年期国债收益率,数值越大,股票性价比越高。

数据来源:Wind,蛋卷基金

2、主要宽基指数当月表现

数据来源:Wind,蛋卷基金

二、行业估值情况

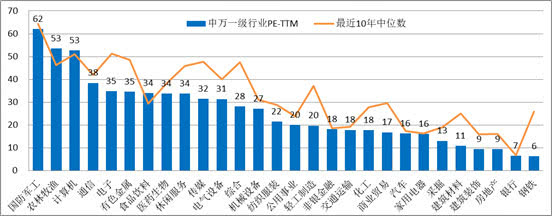

1、行业当前估值情况

数据来源:Wind,蛋卷基金

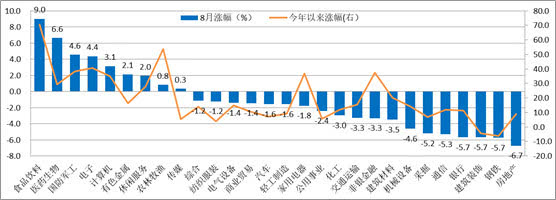

2、主要行业指数当月表现

数据来源:Wind,蛋卷基金

食品、农业依旧强势;医药迎来底部反转;军工、电子再度发力;地产板块超跌明显。

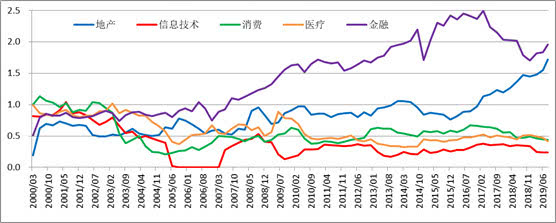

3、重点行业历史估值情况(万得全A估值/行业估值,数值越大,相对估值越低)

数据来源:Wind,蛋卷基金

金融行业价值有所下降;消费医疗依然适中;地产价值持续上升,但需关注政策影响。

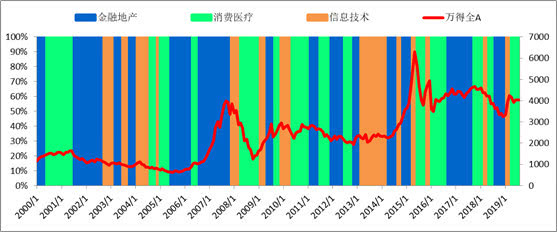

4、行业周期轮动(3个月滚动涨幅最高的行业,连续小于3次根据区间涨幅进行调整)

数据来源:Wind,蛋卷基金

信息技术的周期性较强,5年一个周期,每次2-3年,分别开始于03、08、13、18年。在5G浪潮下,今年四季度或将开启主要上涨通道。

三、行业投资价值挖掘

1、消费

估值情况仍然适中,消费行情依旧可期。大消费方面,值得重点关注的仍然是食品饮料,特别是白酒。八月以来,中证白酒涨幅达10.88%,扭转的了七月的颓势,再次成为了引领大盘上涨的动力。中秋临近持续助力高端白酒,啤酒有望中报遍地开花:优势白酒公司龙头估值进入新常态,判断茅台一批价中秋旺季仍能维持2000元水平,同时也给其他高端白酒更多的价格空间和需求外漏。啤酒行业主导逻辑将由营收端转向利润端。调味品、食品等细分领域市场竞争加剧,增速有所放缓,但龙头企业的市场占有率稳定,投入有所增加。消费板块在稳定的高ROE支撑下,会持续获得内地机构和北上资金青睐。

2、信息技术

仍处周期底部,业绩迎来改善。信息技术行业八月以来涨幅也比较明显。比较有代表性的信息技术、电子元器件指数涨幅分别为2.50%与4.42%。景气度方面,大多数周期品价格下行,可选消费中汽车处在周期底部,手机销售还在下滑,降幅有所收窄,因此电子行业仍处在行业周期底部阶段。信息技术行业的边际改善是比较明显的,制造业固定资产投资增速连续三个月低位回升3.3%,主要是计算机通信和其他电子设备、仪器仪表和专用设备等高端制造业的投资拉动。另外,5G和国产化进程的提前明显提升了行业的资本开支。同时,中报业绩也显示部分领域业绩开始释放。

3、金融-券商

头部券商业务开花,小型券商业绩亮眼。根据刚公布的半年报,券商营收净利纷纷飘红,10家券商净利同比翻倍,行业自营收入占比达33%,相较去年同期占比提升近12%。科创板的IPO发行、券商托管、融券业务等为头部券商贡献了营收增长。8月19日起,两融标的股从950只扩大至1600只,两融标的范围的放宽无疑将增强A股市场交易活跃度。此前,多家券商股遭减持,属于行业正常现象,涨了就会有人卖,无需过渡解读。在牛市期,券商的人员运营成本相对固定,交易量带来的佣金增长远高于成本增长,加上自营收入的双击,券商ETF经常被作为牛市进攻首选标的。

4、地产

坚持房住不超,房企或将洗牌迎来头部集中。按照央行公布的新的个贷利率标准,首套房利率不低于LRP4.85%,二套房利率不低于5.45%。通过新旧标准对比,基准利率下降5个BP,下限均有提高,但实际底线基本一致。在房住不炒和因城施策的环境下,下半年房地产债券到期将达到2306亿元,相比上半年的513亿增加3倍多,而银行开始收紧房地产开发贷额度,小型房地产企业发展形势严峻,头部集中的效应将会得到强化。截止2019年8月30日,房地产PE值9.32倍,近10年百分位2%。在下半年竣工预期提速的前提下,可关注头部房企超跌反弹和提前布局春季行情的机会。

总体上来看,近期以及未来一段时间市场悲观情绪主要来自于贸易摩擦带来的经济下行预期。一方面市场继续在景气度较高的必选消费如食品饮料子行业、价格上涨的黄金上增加筹码,同时开始在交易基本面在四季度或明年有望出现拐点、底部向上的领域,主要包括5G、消费电子、国防军工和新能源。

申明:本报告由北京蛋卷基金销售有限公司提供,仅供本公司客户使用,所提供的信息均来自于公开渠道,截止日期为报告发布日期,如有更新请以最新数据为准。报告中所提到的行业、股票等仅为业绩展示,不构成对于投资者的实质性建议或承诺。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,理性投资。基金有风险,投资需谨慎!

在2019世界人工智能大会的创新应用展区,有一批来自上